ѕримерен формул€р съгласно изисквани€та на чл.114 от «ƒƒ— в сила от 01.01.2007

†

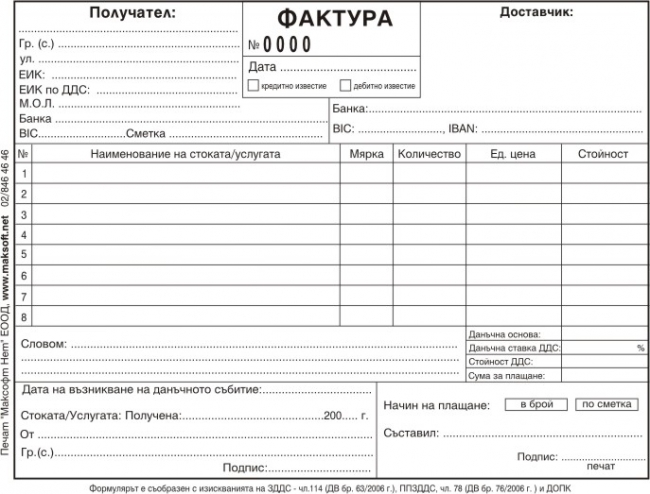

„л. 114. (1) ‘актурата задължително съдържа:

1. наименование на документа;

2. пореден десетразр€ден номер, съдържащ само арабски цифри, базиран на една или повече серии в зависимост от отчетните нужди на данъчно задълженото лице, който идентифицира фактурата уникално;

3. дата на издаване;

4. име и адрес на доставчика;

5. идентификационен номер по чл. 94, ал. 2 на доставчика, съответно номера по чл. 84 от ƒанъчно-осигурителни€ процесуален кодекс - когато доставчикът е нерегистрирано по този закон лице;

6. име, фамили€ и подпис на съставител€;

7. име и адрес на получател€ по доставката;

8. идентификационен номер по чл. 94, ал. 2 на получател€, съответно номера по чл. 84 от ƒанъчно-осигурителни€ процесуален кодекс - когато получател€т е нерегистрирано по този закон лице, идентификационен номер за целите на ƒƒ— - когато получател€т е регистриран в друга държава членка, друг номер за идентификаци€ на лицето, когато такъв се изисква съгласно законодателството на държавата, където е установен получател€т;

9. количеството и вида на стоката, вида на услугата;

10. датата, на ко€то е възникнало данъчното събитие на доставката, или датата, на ко€то е получено плащането;

11. единичната цена без данъка и данъчната основа на доставката, както и предоставените търговски отстъпки и намалени€, ако те не са включени в единичната цена;

12. ставката на данъка, а когато ставката е нулева - основанието за прилагането й, както и основанието за неначисл€ване на данък;

13. размера на данъка;

14. сумата за плащане, ако т€ се различава от сумата на данъчната основа и на данъка;

15. обсто€телствата, които определ€т стоката като ново превозно средство - при вътреобщностна доставка на нови превозни средства.

(2) огато лице извършва дистанционна продажба на стоки, регистрирано е за целите на ƒƒ— в друга държава членка и м€стото на изпълнение на доставката при услови€та на дистанционна продажба е на територи€та на другата държава членка, освен реквизитите по ал. 1 във фактурата се посочват задължително:

1. идентификационни€т номер на лицето за целите на ƒƒ—, издаден от другата държава членка;

2. ставката на данъка, приложима за доставката в другата държава членка;

3. размерът на данъка, дължим по доставката.

(3) огато регистрирано лице - посредник в тристранна операци€, документира извършена доставка на стоки до придобиващи€ в тристранната операци€, като основание за неначисл€ване на данък във фактурата се посочва "чл. 28с(≈)(3) 77/388/≈≈—".

(4) огато данъкът е изискуем от получател€, във фактурата не се посочват размерът на данъка и данъчната ставка. ¬ този случай във фактурата се посочва изрично, че данъкът е изискуем от получател€, както и основанието за това.

(5) —умите по фактурата могат да бъдат посочени в ко€то и да е валута, при условие че данъчната основа и размерът на данъка се посочат в български лева при спазване изисквани€та на чл. 26, ал. 6.

(6) »здадените фактури могат да бъдат изпращани на хартиен носител или по електронен път. ѕолучените фактури по електронен път се приемат, когато получател€т е потвърдил получаването им, при условие че са гарантирани автентичността на произхода и ненарушеността на съдържанието.

†